En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)Cycles économiques et banques centrales

Les causes des cycles économiques font l’objet de débats au sein de la communauté des économistes. Leur nature ne fait cependant l’objet d’aucun consensus.

Deux écoles s’opposent: les premiers voient dans les cycles économiques d’essors et de dépressions alternés les conséquences du capitalisme même, du marché libre laissé à sa propre impulsion. Il s’agit notamment de la position des mercantilistes, de Keynes et ses disciples.

D’autres économistes, et au premier chef ceux de l’école autrichienne d’économie, héritière de l’école classique, estiment que les cycles économiques de grandes ampleurs sont essentiellement une conséquence de l’interventionnisme mal avisé de la puissance publique à l’égard de la masse monétaire et du crédit en particulier.

Cet article esquissera l’approche de l’école classique et autrichienne.

Sommaire :

- Les deux écoles sur la nature des cycles économiques

- Les effets de la monnaie fiduciaire et de l’expansion artificielle du crédit

- Comment profiter de l’action des banques centrales ?

Les deux écoles sur la nature des cycles économiques

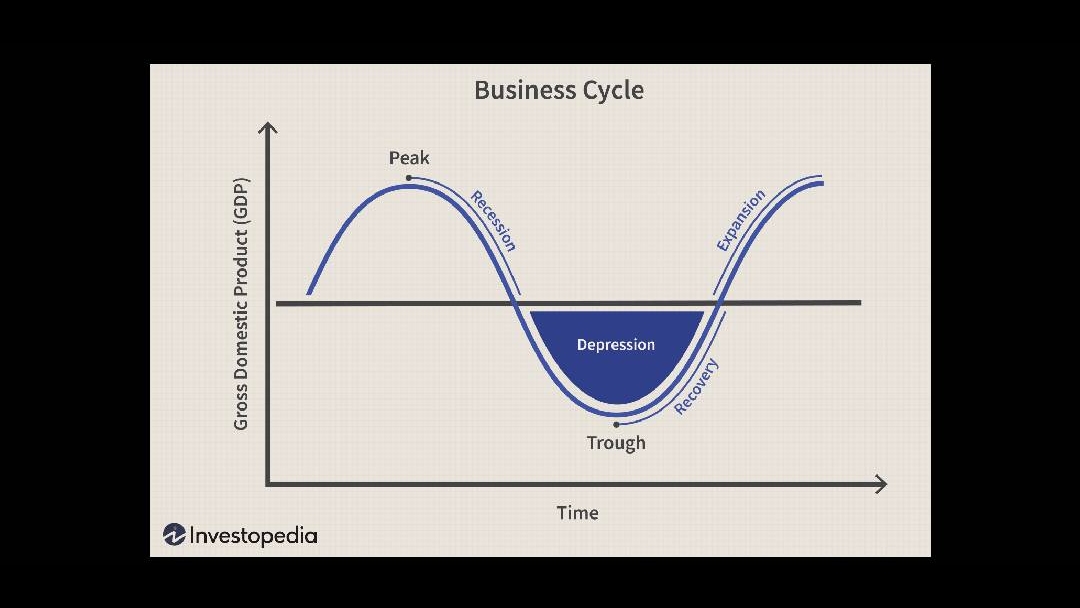

Les recherches sur la nature et les causes des cycles économiques, l’alternance des périodes d’essors et de dépressions sont au moins aussi vieilles que la révolution industrielle.

Deux écoles de pensées ont émergé. La première, celle des mercantilistes et de nos jours leurs héritiers keynésiens, estime que les cycles économiques sont endogènes au capitalisme.

Le remède que cette école préconise consiste notamment à faire fluctuer la masse monétaire considéré au sens large (c’est-à-dire comprenant le crédit) afin de raréfier la masse monétaire dans les périodes d’essors et au contraire de l’étendre dans les périodes de dépressions afin d’obtenir des effets contra-cycliques.

La seconde école, héritière de l’école classique d’économie et en particulier de Ricardo, explique au contraire les cycles économiques par l’effet des politiques monétaires expansionnistes, elles-mêmes favorisées par l’utilisation de monnaie fiduciaire ou papier-monnaie.

Selon l’école classique, c’est précisément la manipulation de la masse monétaire au moyen d’un crédit exagérément facilité qui provoque des essors factices irrémédiablement destinés à s’effondrer.

Aussi cette école préconise-t-elle une monnaie-marchandise et le plus souvent un étalon-or afin de limiter la possibilité pour la puissance publique de manipuler la masse monétaire en étendant le crédit dans des proportions irraisonnées.

Les effets de la monnaie fiduciaire et de l’expansion artificielle du crédit

Selon l’école autrichienne, tous les cycles économiques de grande ampleur suivent un motif similaire.

Pour comprendre la nature de ces cycles économiques, il est nécessaire de comprendre les relations qu’entretiennent la monnaie, l’intérêt, le crédit et les effets économiques de l’expansion de la masse monétaire en général et du crédit en particulier.

Il faut distinguer l’intérêt originaire du taux d'intérêt de marché. L’intérêt originaire est le ratio subjectif, pour chaque individu, d’évaluation d’un bien présent relativement à un bien future. Plus ce ratio est élevé, plus l’individu préfère une consommation présente à une consommation à venir, donc moins il est disposé à épargner.

Dans un marché libre, le taux d'intérêt de marché procède à la fois de l’intérêt originaire des participants, mais aussi d’une composante entrepreneuriale : la portion de l’intérêt qui vise à rémunérer le créancier ; l’incitation à prêter de l’argent maintenant en vue d’un gain à venir.

Ajoutons enfin à ces deux éléments la prime liée à l’incertitude du pouvoir d’achat de la devise prêtée.

Les taux d'intérêt de marché guident les activités entrepreneuriales afin de faire le meilleur usage possible d’un capital fourni par l’épargne des participants au marché.

Les taux d'intérêt sont pour ainsi dire le prix de l’argent au cours du temps. Comme tous les prix, ils sont affectés par l’offre et la demande : toutes choses égales par ailleurs, plus l’épargne est abondante, plus les taux d'intérêt seront bas et le crédit s’en trouvera facilité.

Par leurs opérations de création monétaire ex nihilo et de facilitation excessive du crédit, les banques centrales brouillent le calcul entrepreneurial et donnent l’illusion qu’il existe plus d’épargne qu’il n’en existe en réalité, ce qui conduit à entreprendre les projets qui n’auraient pas trouvé leurs financements dans le cadre d’un marché libre rigoureux.

Les capitaux sont ainsi déviés de leurs usages jugés essentiels par les participants au marché, de sorte que de mauvais investissements sont encouragés et le capital est consommé de manière excessive.

La remontée des taux d'intérêt directeurs par les banques centrales, tôt ou tard nécessaire, conduira à une hausse des taux d'intérêt de marché, et les activités entrepreneuriales à la productivité submarginale se révéleront moins productives qu’elles ne le semblaient auparavant. Ainsi, un processus de liquidation des mauvais investissements est tôt ou tard entrepris, provoquant par là même une période de dépression.

Comment profiter de l’action des banques centrales ?

Les forces de marché déterminent en dernière analyse les prix, l’équilibre entre l’offre et la demande.

Cependant, l’offre et la demande de monnaie, dont le crédit, font partie intégrante de l’équilibre général du marché, c’est pourquoi il importe de connaître, que l’on opère sur les actions, les indices, ou encore les matières premières, les politiques monétaires et fiscales menées par les États et les banques centrales, et en particulier la FED pour le marché américain et la BCE pour le marché européen.

Il n’existe en somme que deux possibilités de long terme : soit l’essor factice se poursuit, soit la dépression survient.

Dans chaque cas, tout dépend des actions des puissances publiques et en particulier de la banque centrale : s’entera-t-elle à faciliter le crédit en baissant les taux directeurs et ainsi pratiquer une cour en avant ? Ou se résoudra-t-elle à remonter les taux à des niveaux moins artificiels, c’est-à-dire des niveaux proches de ce qui serait pratiqué au sein d’un marché libre dépourvu de banque centrale ?

En effet, l’essor factice provoqué par un crédit artificiellement facile doit tôt ou tard retomber. La dépression qui s’en suit n’est que le revers d’un même phénomène : la surconsommation favorisant l’essor doit d’une manière ou d’une autre être compensée par une sous-consommation à venir.

Le trader et l’investisseur seront donc attentifs à l’évolution politique monétaire et des taux directeurs pratiqués par les banques centrales, et en particulier de la FED, eu égard à l’importance du marché américain au sein de l’économie mondiale.

Sources :

Pour un traitement approfondi des cycles économiques, voir :

The Austrian Theory of the Trade Cycle, par Mises, Hayek, Rothbard, et alii.

Methods of a Wall Street Master, chapitre 10, par Victor Sperandeo