En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)Réserve fractionnaire définition

Dans le système bancaire à réserves fractionnaires, la banque n’est tenue de conserver qu’une partie des dépôts des clients, ce qui lui permet de prêter le reste de l’argent.

Ce système est conçu pour stimuler continuellement l’offre d’argent disponible dans l’économie tout en conservant suffisamment de liquidités pour répondre aux demandes de retrait. Cela s’applique également au marché des crypto-monnaies avec les exchanges et les stablecoins.

Les banques utilisent le reste des fonds pour accorder de nouveaux prêts, payer des intérêts sur les prêts interbancaires et rémunérer les dépôts existants.

Le système bancaire fractionnaire a été mis en place après la Grande Dépression, lorsque tout le monde a essayé de retirer son argent simultanément, ce qui a conduit à des retraits massifs de banques.

En effet, les réserves de certaines banques n’étaient pas suffisantes pour couvrir les retraits, car elles n’avaient pas prévu la possibilité d’un tel scénario négatif.

SOMMAIRE :

- Qu’est-ce que la réserve fractionnaire ?

- La réserve fractionnaire dans les banques : histoire et fonctionnement

- Avantages et inconvénients du système de réserve fractionnaire

- La réserve fractionnaire appliquée aux crypto-monnaies

- Les risques de ces réserves pour les traders et les exchanges crypto

Qu’est-ce que la réserve fractionnaire ?

Le système bancaire à réserves fractionnaires est un système bancaire dans lequel les banques conservent une partie des dépôts des clients sous forme de réserves et utilisent le reste pour accorder des prêts à d’autres clients.

Ce système utilise l’argent qui serait autrement inactif sur les comptes bancaires pour le prêter, permettant ainsi aux consommateurs de continuer à emprunter et à dépenser, ce qui favorise la croissance de l’économie.

Si un pays dispose d’une banque centrale, celle-ci a généralement le pouvoir d’influencer la masse monétaire et de mettre en œuvre d’autres politiques pour aider l’économie.

L’un des outils de la banque centrale consiste à obliger les banques à détenir un montant spécifique en réserve pour faire face à leurs engagements ou à des demandes soudaines de liquidités.

Pour comprendre la théorie du multiplicateur monétaire, il faut d’abord comprendre la différence entre la notion de « monnaie » utilisée par les banques centrales et les banques commerciales.

Les banques centrales mènent la politique monétaire et ajustent l’offre de monnaie par le biais d’opérations de marché, comme la vente d’obligations d’État ou la collecte de fonds auprès des banques commerciales.

À l’inverse, les banques commerciales peuvent créer de la monnaie en prêtant des fonds provenant des comptes des déposants à des particuliers et à des organisations.

Le multiplicateur monétaire mesure la quantité maximale de monnaie que les banques commerciales peuvent créer par une unité donnée de monnaie centrale.

En d’autres termes, le montant total des prêts que les banques commerciales sont autorisées à accorder est un multiple des réserves et ce multiple est l’inverse du taux de réserves.

Mathématiquement, la relation entre les réserves obligatoires (rr), les dépôts des clients et la création monétaire est dérivée du multiplicateur de dépôt (m).

Lorsque les banques ont effectué le montant maximum de prêts (réserves excédentaires nulles), alors m sera égal à l’inverse du taux de réserves obligatoires (m = 1/rr).

La réserve fractionnaire dans les banques : histoire et fonctionnement

La banque à réserve fractionnaire fonctionne parce que les gens n’ont généralement pas besoin d’avoir accès à tout leur argent en même temps. Cependant, si tous les membres du système tentent de retirer leur argent en même temps, le système peut s’effondrer.

Les banques ne détiennent pas suffisamment d’argent en réserve pour donner à chacun tout son argent à la demande – ce qui tend à se produire lorsque les clients craignent que les banques fassent faillite. C’est ce qu’on appelle une « ruée vers les banques » (ou bankrun).

En raison du système de réserves fractionnaires, les faillites bancaires de la Grande Dépression ont été catastrophiques – de nombreuses personnes ont perdu toutes leurs économies.

En conséquence, la loi bancaire de 1933 a créé aux Etats-Unis d’Amérique la Federal Deposit Insurance Corporation (FDIC), qui protège les dépôts dans les banques participantes, jusqu’à certaines limites. Des lois similaires ont été adoptées dans d’autres pays.

La FDIC offre une garantie gouvernementale que les clients récupéreront leur argent même si les investissements d’une banque tournent mal. Les coopératives de crédit bénéficient d’une couverture similaire de la part du National Credit Union Share Insurance Fund.

Des seuils de réserves à respecter ont également été imposés afin de s’assurer que les banques puissent couvrir les demandes de retrait.

Avantages et inconvénients du système de réserve fractionnaire

Les critiques ont comparé la banque à réserves fractionnaires à un château de cartes. Ils craignent que les actifs du système ne soient pas garantis et que l’économie ne finisse par s’effondrer.

Beaucoup craignent également que les acteurs du marché ne perdent confiance dans le système.

La Réserve fédérale étudie la possibilité d’une monnaie numérique de banque centrale, dont la mise en œuvre pourrait avoir un impact profond sur le système bancaire à réserves fractionnaires tel que nous le connaissons.

Une autre alternative au système de réserve fractionnaire est un système bancaire à réserve intégrale dans lequel les banques conserveraient à tout moment 100 % de tous les dépôts.

Cela pourrait s’appliquer à tous les dépôts ou seulement à ceux destinés à des besoins immédiats de liquidités, comme les comptes de chèques et d’épargne.

Toutefois, si les banques sont tenues de conserver davantage de réserves, moins de liquidités seront disponibles pour les prêts, ce qui ne favorisera pas la croissance économique mais plutôt la contraction.

Sans la banque à réserves fractionnaires, la relation avec les banques serait différente. Au lieu de verser des intérêts sur les dépôts, les banques pourraient faire payer (ou vous faire payer beaucoup plus) pour leurs services.

Dans le système auquel nous sommes habitués, les banques gagnent des revenus en faisant travailler l’argent des déposants et en conservant la différence entre ce qu’elles demandent aux emprunteurs et ce qu’elles leur versent en tant que déposant.

Un système à réserve intégrale devrait donc trouver un moyen de concurrencer ce système.

La réserve fractionnaire appliquée aux crypto-monnaies

Les réserves fractionnaires peuvent également s’appliquer aux stablecoins et aux exchanges dans l’industrie cryptographique.

Les marchés des crypto-monnaies sont connus pour être très volatils et les monnaies stables ont été une valeur refuge pour les day traders et les crypto-spéculateurs en raison de la stabilité de leur prix.

En outre, c’est une grande commodité car les individus peuvent échanger leurs actifs numériques contre des stablecoins sans avoir à se soucier et à dépenser pour les convertir en fiat (devise traditionnelle).

Les monnaies stables peuvent être divisées en quatre grandes catégories : les monnaies stables garanties par du fiat, les monnaies stables algorithmiques, les monnaies stables garanties par des matières premières et les monnaies stables garanties par des crypto-monnaies.

Comme leur nom l’indique, les stablecoins garantis en monnaie fiduciaire sont adossés à des monnaies fiduciaires telles que le dollar américain.

Cela signifie essentiellement que pour émettre un certain nombre de jetons, l’émetteur doit offrir le montant équivalent de la monnaie fiduciaire respective comme garantie.

Les émetteurs de stablecoins fournissent un service très simple : ils détiennent des actifs en garantie et maintiennent la convertibilité des stablecoins en monnaie fiduciaire en réalisant un petit bénéfice sur l’écart entre les actifs en espèces et les jetons émis sur la blockchain.

À mesure que les crypto-monnaies gagnent en importance, les banques à réserve fractionnaire pourraient choisir d’émettre des stablecoins et de créer des services de paiement innovants tout comme le font de nombreux exchanges crypto.

Pour les exchanges, les revenus des frais qui sont tirés de ces services leur permettent de maintenir la valeur stable de leurs jetons et, en même temps, de réduire le ratio des actifs en espèces aux jetons à moins de 100 %.

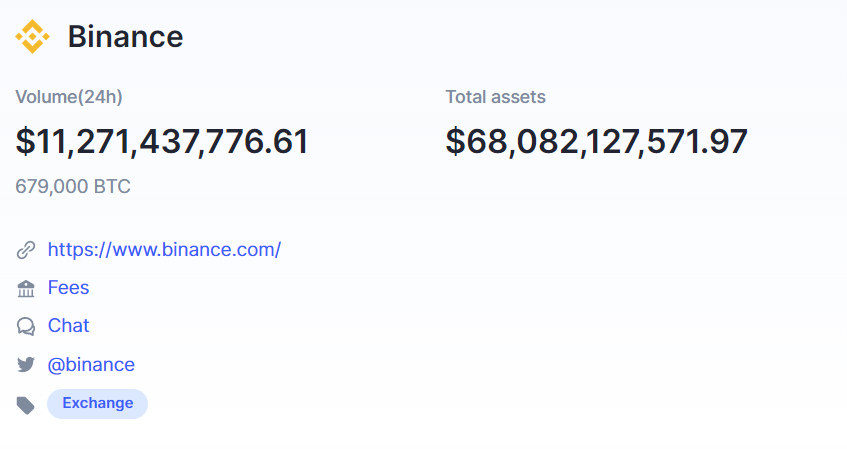

En d’autres termes, les exchanges sont en mesure de maintenir la stabilité sans avoir à offrir la convertibilité des jetons en espèces sur demande. Suite aux différentes affaires de faillite, de plus en plus d’exchanges publient leurs preuves de réserves pour rassurer leurs clients.

Les risques de ces réserves pour les traders et les exchanges crypto

D’un point de vue réaliste, les investisseurs crypto préfèrent ces monnaies stables par rapport aux dépôts en fiat dans une banque conventionnelle pour plusieurs raisons.

Tout d’abord, les exchanges n’ont pratiquement pas de frais généraux et sont donc en mesure d’offrir des taux d'intérêt plus élevés que ceux des dépôts assurés. Deuxièmement, les transactions sont effectuées sur la blockchain avec une finalité instantanée à l’échelle mondiale.

La blockchain a révolutionné l’industrie de la finance et les banques à réserves fractionnaires pourraient à l’avenir augmenter leur flux de revenus en créant des services de paiement innovants par le biais de stablecoins tout en offrant de meilleurs taux d'intérêt à leurs clients.

Le système bancaire à réserve fractionnaire est bénéfique pour l’économie en raison de la vélocité de l’argent. C’est-à-dire le taux auquel l’argent en circulation est utilisé pour acheter des biens et des services.

Une vitesse de circulation élevée de la monnaie est généralement associée à une économie saine et en expansion. Un système de réserves fractionnaires fait croître l’économie en permettant davantage d’échanges de valeur avec une seule unité monétaire. Il en va de même pour l’écosystème crypto.

En d’autres termes, les banques commerciales créent de la monnaie en utilisant le même dépôt pour de multiples prêts.

Néanmoins, les fonds bancaires à réserve fractionnaire comportent un risque de défaut plus important. Si les investissements entrepris par la banque ou l’exchange tournent mal, le dépôt peut ne pas être remboursé en totalité.

De plus, l’État ne fournit une assurance que jusqu’à certains montants. C’est en partie la raison pour laquelle la crise financière de 2008 a eu un effet de second ordre si néfaste sur les citoyens ordinaires.

Leurs dépôts ont été utilisés par les banques qui les ont prêtés à des institutions financières qui ont fait faillite. Plus récemment, le même phénomène s’est produit à plusieurs reprises sur des plateformes crypto.

Un autre risque du système à réserve fractionnaire est la dévaluation incontrôlée d’une monnaie ou crypto-monnaie en raison de l’augmentation de la masse monétaire par la multiplication des prêts accordés, ce qui peut entraîner une inflation.

Dans l’ensemble, le système à réserves fractionnaires est un mécanisme efficace pour développer l’économie, à condition qu’il soit correctement contrôlé avec des mesures propres à chaque écosystème.