En plus de votre inscription gratuite, recevez également :

Le plan d’investissement adaptable qui a permis à nos clients de réaliser en moyenne +120% de plus-values en 2023.

(d’une valeur de 250€)Garantie bancaire : jusqu'où votre argent est-il protégé ?

La crise du coronavirus a mis à l’épreuve le système bancaire et beaucoup se sont posé la question de la garantie bancaire.

En particulier en cas de faillite de l’établissement.

Nous pensons tous à la chute de la banque américaine Lehmann Brothers qui précipita la crise de 2008, mais l’Europe n’a pas été épargnée.

L’Islande, et plus récemment les épargnants Chypriotes en ont fait les frais.

Si aucune banque n’est à l’abri de la faillite, en cas de crise systémique, certains éléments très factuels (« Total Bilan » sur fonds propres) amènent à réfléchir à la solidité des établissements bancaires dépositaires de notre argent.

Stradoji se penche sur les mécanismes de sécurisation de l’épargne en période de crise et abordera dans le prochain article les établissements bancaires réputés solides.

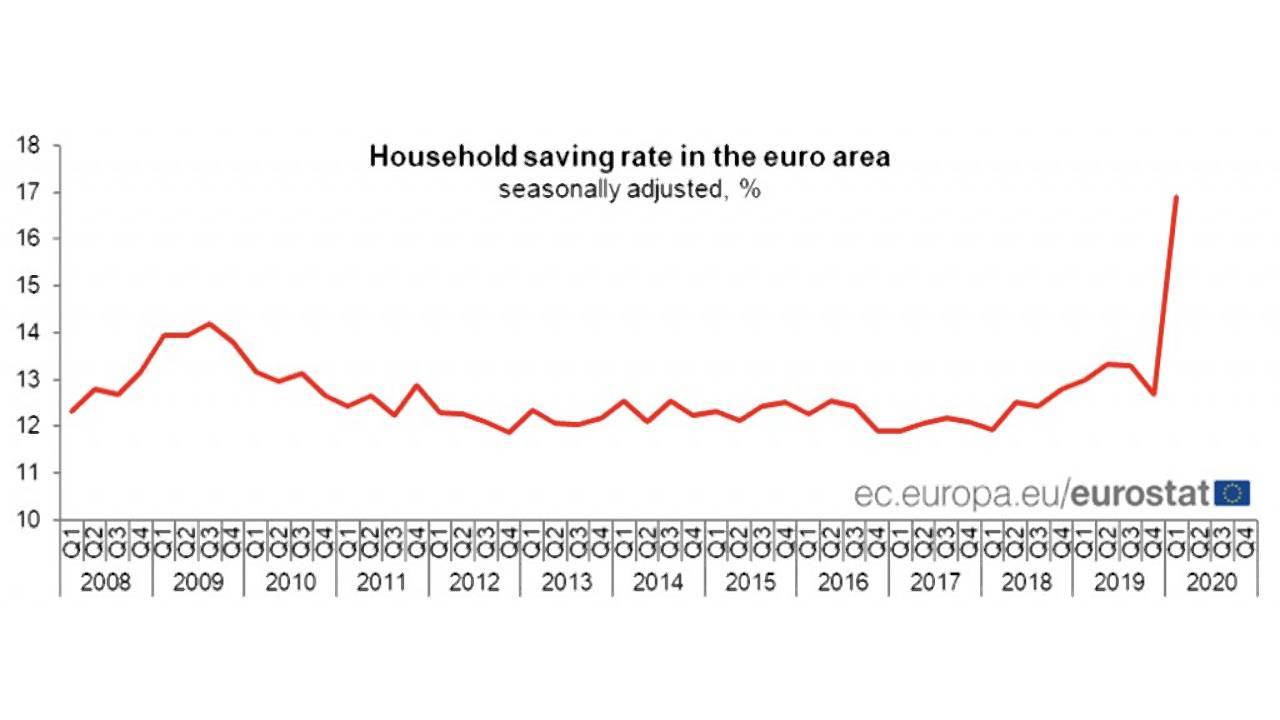

Crise 2020 : une épargne à un taux record !

Et des liquidités, il y en a ! Les chiffres dépassent l’entendement.

Dans la zone euro, le taux d’épargne des ménages est passé à 16,9% au cours Q1 2020 contre 12,7% fin 2019.

Les dépôts d’épargne ont augmenté en moyenne de 71 milliards d’€ par mois au cours du Q2 2020, soit 2 fois plus qu’un an auparavant.

De leur côté, les Français n’ont jamais autant épargné.

En mars dernier, le montant total des dépôts bancaires des Français a atteint 19,6 milliards d’€, alors que la progression des crédits s’est brutalement interrompue.

« Du jamais-vu depuis 2007 (…). Ces dépôts s’élèvent habituellement à 6 milliards d’€ en moyenne par mois depuis 3 ans », constate la Banque de France.

L’épargne financière liquide s’est parallèlement accrue de 2 milliards d’€.

La solidité des banques en question

Mais force est de constater que les particuliers ne connaissent pas particulièrement la réglementation concernant les dépôts bancaires.

Une personne qui met de l’argent sur son compte courant, ou sur un livret dans une banque devient un créancier à part entière de la banque en question.

La solidité d’une banque est donc une notion particulièrement importante lorsqu’on y laisse ses liquidités.

Particulièrement en période de crise.

Et en 2020, les banques, à l’origine de la crise financière de 2008-2009, jouent cette fois le rôle d’amortisseur en continuant de financer les entreprises et de soutenir les ménages en difficulté.

Pour y parvenir elles bénéficient d’un apport de liquidités massif de la part des banques centrales et du soutien des régulateurs qui ont temporairement allégé leurs exigences.

Les banques européennes ont donc toutes mis de côté des réserves de capital supplémentaires afin de parer aux éventuels défauts de paiement de leurs clients.

Mais toutes les banques ne mettront pas en oeuvre les mêmes parades, chaque établissement a choisi son scénario avec des hypothèses différentes pour évaluer le niveau du coût du risque.

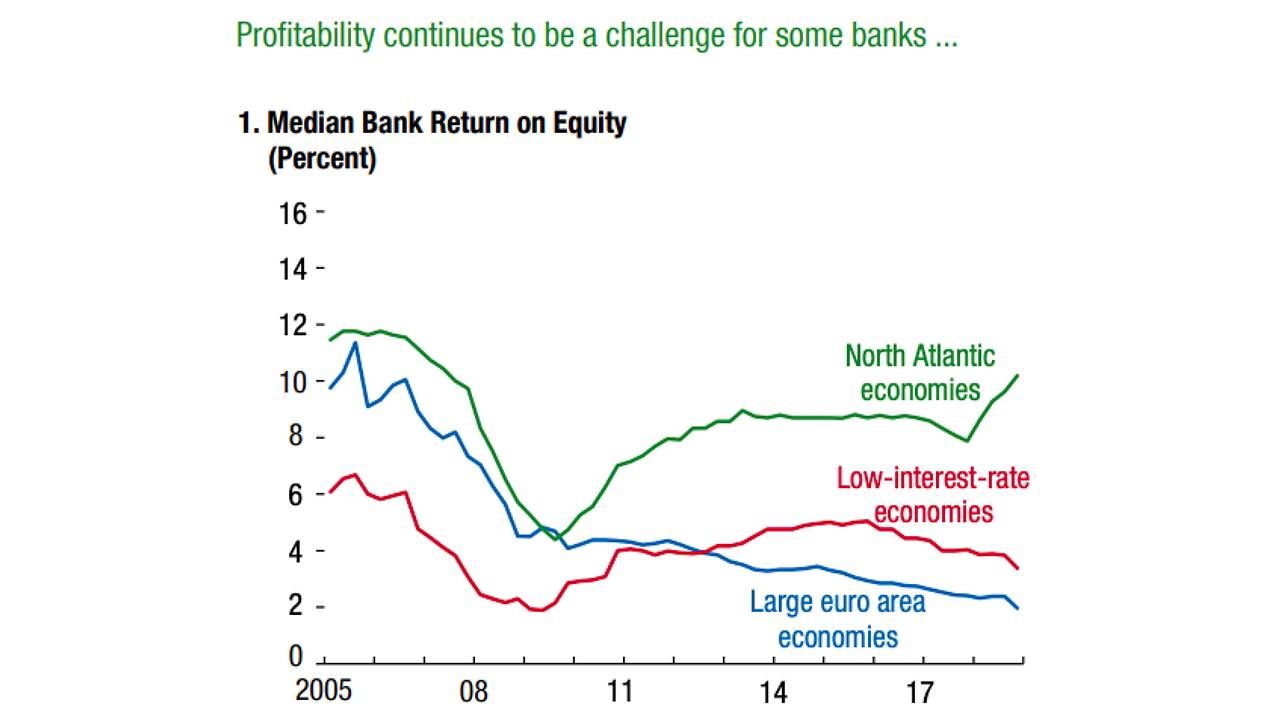

Une chose est certaine : « la faible rentabilité des banques européennes par rapport aux grandes banques américaines les rend plus fragiles, c’est leur grand problème », déplore Philippe Herlin, économiste.

Ce sont en effet les banques européennes qui concentrent le plus de dettes, avec un effet de levier constaté de 1 sur 25.

Lehmann Brothers faisait état de ce ratio au moment de la faillite de 2008.

Les banques américaines ont aujourd’hui un effet de levier de 1 sur 12 en moyenne.

C’est loin d’être une garantie absolue, mais en terme de risque, c’est nettement plus solide que les banques européennes.

Que prévoient la Directive européenne et la Loi française en cas de faillite ?

La grande crise économique de 2008, et certains événements marquants comme la chute de Lehmann Brothers ont enseigné, ou rappelé, à tous les épargnants que la faillite d’une banque, bien que peu probable, n’est jamais une hypothèse à exclure complètement !

Et ce, d’autant plus que depuis le 11 décembre 2013, un accord européen ouvre désormais la voie à :

- un possible gel des comptes courants en cas de panique bancaire

- voire à une participation des clients au renflouement de la banque – c’est-à-dire, très concrètement, une ponction de leurs liquidités sur leurs comptes.

En contrepartie, des garanties publiques et légales existent, et permettent d’être indemnisé des fonds perdus (avoirs bancaires, contrats d’assurance-vie…) jusqu’à un montant relativement élevé.

C’est notamment le rôle du Fonds de garantie des dépôts et des résolutions (FGDR) et du Fonds de garantie des assurances de personnes (FGAP) en cas de faillite d’une banque ou d’un assureur.

Garantie bancaire du FGDR et du FGDA

Il existe trois garanties distinctes apportées par le FGDR, et qui peuvent se cumuler entre elles, pour atteindre jusqu’à 270 000 € par établissement et par personne (physique ou morale, majeure ou mineure…).

- 100 000 € spécifiques garantis par l’État sur les livrets réglementés (Livret A, LDDS, LEP)

- 100 000 € sur les comptes courants et autres avoirs bancaires (comptes à terme, livrets non réglementés, PEL, CEL, livrets jeunes, Plan d’épargne salarial, comptes espaces PEA et CTO)

- 70 000 € supplémentaires sur les titres et cautions (CTO, PEA, FCP, SiCAV)

Il est important de noter que les produits financiers d’assurances (Assurance-Vie, PERP, per assurances, etc.) ne sont pas garantis par le FGDR, mais par le FGAP :

- Cette garantie s’élève à 70.000€ par assuré, par assureur.

Pour conclure

Mais peut-on avoir avoir réellement confiance en cette garantie bancaire plancher de 100 000 € ?

Ne pourrait-il pas être abaissé en fonction de la gravité de la crise ? L’épargne liquide déjà particulièrement menacée le serait d’autant plus.

La solidité d’un établissement financier qui dépend bien sûr de ses fonds propres, prend donc tout son sens.

Et la limite des 100 000 € (ou 50 000 ou encore 30 000 ???) sera appréciée pour chaque établissement dans lequel vous avez déposé vos avoirs.

Autrement dit, rien n’interdit d’être indemnisé d’un montant supérieur en cas de crise systémique, si vous avez pris le soin de diversifier vos placements dans des établissements bancaire disposant de solides fonds propres.